文/王新喜

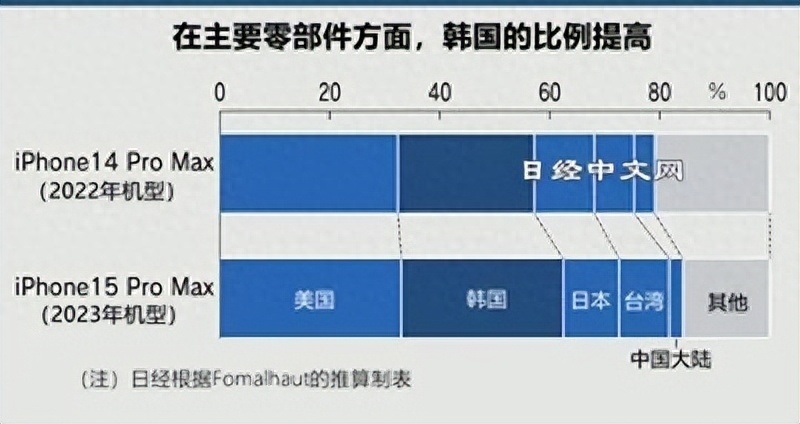

苹果正在低调的完成去中国化。近日日经济新闻与拆解机构Fomalhaut Techno Solutions合作,对于苹果最新款的iPhone 15系列进行了拆解和成本分析,分析了不同国家/地区提供iPhone 15 Pro Max机款零件的比重(按成本计算)。其中,美系零部件占比约33%,位居第一;韩国零部件比重约为29%,增幅约为5%、位居第二;日系零部件比重维持在10%,位居第三;至于中国台湾供应的零部件比重大幅扩增至9%;中国大陆供应的零部件占比则萎缩到了2%。

很多人第一反应是假新闻,但从数据来看,确实是连年下降。

iPhone零部件组成,大陆零件占比:iPhone13系列占比4.5%,14系列占比3.8%,15系列跌至2%了。与此对比,美国零件占比:13系列占比22.6%,14系列占比32.4%,15系列33%。

国外维修网站ifixit在上个月就公布拆解美国版iPhone 15 Pro Max的分析报告。根据该报告指出,在存储器部分,iPhone 15 Pro Max采用日本厂商铠侠的NAND型快闪存储器,德州仪器提供快闪存储器控制器,韩国SK海力士供应LPDDR5 SDRAM存储器等。

前后镜头关键CMOS光学传感元件,由日本索尼(SONY)独供。在电源和功率元件部分,苹果、高通、意法半导体(STM)等主供电源管理芯片,德州仪器可能供应电池充电元件、DC/DC转换元件、屏幕电源供应器等。

在其他零组件方面,博世(Bosch Sensortec)提供6轴加速计整合陀螺仪,意法半导体供应安全元件等。该报道仅提到的中国供应商部分是,棱镜可能由中国浙江兰特光学主要供应,浙江水晶光电可能是第二家供应商。

此前国内分析师指出,中国制造商在iPhone供应链中包含了封装模组、背板玻璃、电池、USB 等关键零部,以及C端口、声学元件、无线充电和组装等众多环节。

比如在相机镜头领域,中国高伟电子是iPhone 15系列前置相机模组的供应链。中国舜宇光学科技是iPhone 15系列相机镜头组件的供应链。背板玻璃的中国供应商是蓝思科技与伯恩光学,电池供应是德赛集团、欣旺达电子。声学元件是歌尔股份。

中国的供应商数量不算少,但这个比例是按成本计算,意味着中国供应商处于利润价值链的底端,另一方面,中国供应商比例越来越低是事实,一堆中国供应商遭苹果抛弃苹果手机里的「中国制造」含量是在逐年走低的,现在苹果在中国的供应链大头或只在组装环节。

苹果的供应链在中国,这种根深蒂固的认知被推翻了

为什么美国制裁华为,而中国不能制裁苹果?这个话题曾经一度在国内引起了很多讨论,之所以争执不下,关键原因在于,苹果在中国大陆的供应链非常庞大,上下游养活了很多就业人口。

但从目前来看,苹果在悄无声息的完成“脱钩”,但它的脱钩却很隐秘,目前组装的部分依然是以中国为主,但组装基本没有利润可言,且完全可以被印度替代。

高利润高价值的部分都在美欧日韩,中国台湾的占比已超过中国大陆。

在这种情况下,苹果还在尽可能的把中国供应商转向印度。

根据CINNO Research,十几家苹果公司的中国供应商获得印度政府的初步许可在当地开展业务,其中包括立讯精密和舜宇光学科技旗下的子公司,而印度塔塔集团接管苹果主力供应商纬创印度iPhone厂,使得印度本土企业首次拥有第一条苹果产品的组装生产线。

根据苹果2023年公布的Top供应链中,一共有186家上榜。其中,中国一共有94家上榜,占比超过50%。但是从成本价值2%占比来看,这些供应商提供的价值很低,可替代性很强。这意味着苹果手机对中国产业链的贡献价值正在降低,对中国供应链的依赖也非常小了。

苹果的供应链在中国,过去这种根深蒂固的认知或许要被推翻了。

同样是去中国化,戴尔与苹果的不同

这背后是苹果去中国化,早在去年,戴尔就高调喊出了去中国化,而苹果虽然也在去中国化,但明面上依然保持与中国市场的友好关系,毕竟,苹果第二大消费市场是在中国。

值得苹果警惕的是,去中国化的过程肯定会伴随市场份额的降低。

戴尔去年高调喊出去中国化之后,戴尔正在被中国市场去戴尔化。

市调机构Canalys发布2023年第二季度中国大陆个人电脑出货量,美国电脑巨头戴尔销量同比暴跌52%,市场份额更是创下近年的新低。

而苹果目前隐隐有同样的趋势,从今年第40周的周出货量来看,华为手机以110万部超过苹果的99万部,冲上榜首的位置。

毕竟,一家跨国公司对当地产业链的贡献程度会很大程度反应在销量层面。这背后有市场竞争因素,有消费者情感因素,也有产业链的替代因素,但总的来说,由于苹果在中国的规模以及用户体量,消费者忠诚度,苹果受到的影响没有戴尔那么大,但影响会逐步显现出来。

苹果去中国化,但庞大的果粉基础犹在,这是国内与之竞争最大的困局

苹果去中国化,但中国不动苹果,我想更大的原因在于,苹果代表了科技产业的顶尖公司,中国不能封闭起来搞产业。依然需要开放市场,激活国内的竞争力,同时,也要向苹果学习,把握产业的方向。

其次,中国本身是开放的市场,甚至正在进一步扩大开放,而苹果在中国市场也是严格遵守中国法律。

当然,最重要的一点是,中国有庞大的果粉群体,已经习惯苹果生态,离不开iPhone,站在消费者立场,也不能禁用苹果,因为这相当于影响了很大一部分消费者的选择权。

因此客观来看,虽然苹果产业链迁移出中国,会影响到部分消费者选择,但是这个下坡路不会太快,因为苹果在中国的基本盘太大,粉丝忠诚度太高。

苹果在供应商层面的选择,其实是选择了把高价值环节的利润留给欧美日韩等公司。但是另一个方面需要清醒看到的事实是,苹果选择的高价值环节的公司,比如高通、三星、SK海力士以及日本铠侠、索尼的镜头,意法半导体的电源管理芯片等,国内还没有替代商能将其超越。

因此,如果国内没有华为这类厂商的崛起,那么这些还在发展中的高价值链部分的厂商,因为苹果这类头部客户的抛弃,没有利润很可能面临破产的绝境。

恰恰因为华为Mate60的突围崛起,在高价值链环节的供应商可以获得更多的利润,有更多的资金投入到研发环节,提升产品技术溢价,与日韩竞争。

当然,有人就说了,难道小米OV们就不能扶持国产供应链厂商吗?事实上,它们的元器件供应基本与苹果也是大差不差。当然,在非核心零部件环节,选择国产元器件的覆盖面上,要比苹果大,但是问题的关键是,他们的品牌溢价被苹果压制了,在高端市场的出货有限,他帮扶能力有限。

客观来看,华为的品牌溢价更高,消费者支持力度更强,出货量大,95%的国产供应商比例,把整个国产手机链条带动起来了, 如果不是华为及时复苏,那么按照目前的节奏,苹果会把仅剩的2%压缩到1%。很多供应商撑不下去了。

因此,中国供应商需要自己争气,苹果的选择有政治因素,但某种方面显示了日韩等公司在显示屏、芯片、存储、镜头等关键技术领域的竞争力不断增强,在这些关键环节,中国相关元器件厂商还处于追赶位置。中国供应链厂商在技术迭代上要有雄心去与日韩以及美系供应商争雄,被华为从死亡线上拉回来,就要有足够的危机感。

戴尔之后,苹果去中国化,我们要依然要保持高度的竞争压力感,供应链的战争还在中场,不能掉以轻心,短期内消费者的支持力度很大,长期依然要看产品的持续竞争力。这意味着强化产品综合能力、强化产业链的竞争力就成了必不可少的一环,这需要消费者的支持,也需要供应链环节的自强。从长期来看,中国在核心元器件供应链的升级进化能走到什么高度,决定了华为与苹果在中国市场的竞争,赢面有多大。

华为苹果,在中国市场一个上行,一个下行的趋势可能不会改变。苹果在中国市场的生存空间有多大,其实决定因素在于它能在多大程度上拥抱中国供应链,过去我们常说选择决定命运,从当前来看,苹果的选择,在某种程度上也影响了它未来在中国市场的运势,后果恐难承受,我们拭目以待。